Figura 1 – Le quote di mercato dei distributori24

di Elena Ranfa

Il massimo del tempo della mia vita l’ho dedicato ai libri degli altri, non ai miei.

Ne sono contento, perché l’editoria e` una cosa importante nell’Italia in cui viviamo

e l’aver lavorato in un ambiente editoriale che e` stato di modello

per il resto dell’editoria italiana, non e` cosa da poco1.

(Italo Calvino, 1979)

Il panorama editoriale italiano è un ecosistema complesso, variegato, dove coesistono macro e micro realtà che lavorano, spesso con non poche difficoltà, per cercare di ritagliarsi uno spazio all’interno del mercato del libro. Orientarsi in questo sistema non è semplice: quello dell’editoria è un mondo fatto di incroci e sovrapposizioni (fusioni, acquisizioni, cessioni), dove è difficile stabilire confini precisi tra le tipologie di attività e gli attori che animano la filiera (chi fa cosa); un labirinto dove interessi economici e strategici si intrecciano con la volontà di perseguire un progetto editoriale significativo anche dal punto di vista culturale.

L’occasione di riflettere sullo stato dell’editoria in Italia è stata offerta da una ricerca condotta presso l’Università degli studi di Verona, che si è concentrata sulla promozione e distribuzione del libro e ha coinvolto (con interviste semi-strutturate) circa quaranta professionisti2 della filiera, con ruoli e competenze differenti e impegnati nelle diverse attività del processo editoriale.

Gli interlocutori hanno descritto e motivato le scelte strategiche delle loro aziende e messo in luce punti di forza e criticità del processo distributivo3, non sottacendo, a volte, difficoltà e storture del sistema editoriale nel suo complesso.

Per cercare di delineare un quadro di come si muova la filiera editoriale nel nostro paese, è necessario innanzitutto collocare l’oggetto privilegiato di tale processo, ovvero il libro, nella sua dimensione economica. Il libro ha infatti di per sé una doppia natura: da una parte è un contenitore di testi capace di trasmettere informazioni, idee in grado di condizionare lo sviluppo sociale e culturale di una comunità, dall’altra è un oggetto di mercato, che sottostà a delle regole e che viene prodotto per portare profitto.

Questo secondo aspetto è quello che interessa la nostra riflessione, anche se il valore culturale e sociale del libro interferisce nella definizione delle sue caratteristiche di bene economico4.

Frutto di un’attività produttiva industriale5 che mira alla realizzazione di un profitto imprenditoriale, il libro si colloca nei meccanismi di mercato dei beni privati; ma allo stesso tempo conserva in sé anche elementi propri del bene pubblico ovvero l’assenza di rivalità nel consumo – un libro ben conservato può essere letto e riletto da più persone – e la non escludibilità dal consumo – un libro conservato in una biblioteca pubblica non può essere precluso a nessun utente –.

Un’ulteriore ambiguità interpretativa risiede nel definire il libro come bene di consumo o di investimento. Classificato come bene di consumo, il libro risponde alla condizione propria di questa categoria perché impiegato per fornire un’utilità diretta al consumatore finale, che sottintende quindi un carattere di immediatezza tra acquisto e consumo: in questo senso la letteratura di intrattenimento (o di consumo) potrebbe rispondere a questa categoria. Ma se pensiamo all’editoria professionale o a quella scolastica, il libro acquista le caratteristiche proprie di un bene di investimento o strumentale che, impiegato all’interno di un processo produttivo, è funzionale alla produzione di altri beni (un libro di testo per la scuola viene consumato al fine dell’apprendimento; un libro professionale accresce competenze che possono essere ‘investite’ per innescare nuove attività di produzione)6.

In base alla modalità di soddisfacimento del bisogno, il libro può essere considerato inoltre un bene durevole o a fecondità ripetuta, in quanto non esaurisce la sua utilità nel momento dell’impiego ma può essere più volte utilizzato.

Inquadrare il libro nella sua dimensione economica, nella sua veste di bene utile a soddisfare una domanda e un bisogno, ci consente di comprendere motivazioni e meccanismi che muovono l’industria editoriale7.

Muoversi e orientarsi all’interno del mondo dell’editoria non è sempre un percorso semplice.

Uno degli aspetti che può creare maggiore senso di disorientamento è legato a questioni che in apparenza potrebbero sembrare squisitamente terminologiche, ma in realtà celano quali siano le scelte strategiche di un editore.

Il termine distribuzione, nel suo uso generico, può essere causa di equivoci perché le accezioni che gli vengono attribuite dipendono spesso da come l’editore gestisca il processo distributivo, se in maniera completamente autonoma o terziarizzata, se per alcune fasi in modo diretto e per altre indiretto, se affidi a terzi segmenti di una specifica fase.

Tendenzialmente possiamo dire che il processo distributivo si articoli in tre momenti, in tre differenti tipologie di attività: la promozione, la distribuzione e la logistica. Se le prime due fasi sono in Italia in larga parte terziarizzate dagli editori8, la terza è in maniera quasi totale affidata all’esterno9.

Entrando nel vivo di questi momenti che coinvolgono la vita del prodotto libro, tentiamo di definire cosa si intenda per promozione, detta anche propaganda.

Se intendiamo per promozione libraria esclusivamente l’attività della rete vendita che prevede, su indicazione dell’editore, la presentazione da parte dei suoi agenti/promotori dei nuovi libri in uscita attraverso la cedola10 ai librai e altri rivenditori, ci limiteremo a descrivere un solo aspetto, seppur essenziale, di questa fase decisiva del mercato del libro. La promozione infatti assolve a funzioni strategiche nel determinare il successo di un libro (e di riflesso quello dell’editore e del libraio), come fornire suggerimenti sulla quantità di lancio di una novità11 o sull’appeal della copertina, valutare i parametri tra prodotti proposti e target clientela, raccogliere feedback, comunicare in maniera efficace con il distributore, guidare la gestione degli invenduti ecc.

La centralità dell’azione promozionale nel mercato del libro giustifica il perché gli editori, se possono, la gestiscano in maniera autonoma. La promozione infatti si divide in diretta e indiretta: diretta quando è gestita con personale guidato da funzionari interni alla casa editrice (anche se gli operatori sono spesso agenti mono o plurimandatari) o da una rete vendita dedicata, indiretta quando l’editore si affida a un’azienda terza (che può afferire a grandi gruppi editoriali o essere indipendente)12; le aziende che erogano tale servizio impongono all’editore costi fissi concordati pari mediamente tra il 7% e il 9%, calcolati sul prezzo di copertina.

Una promozione diretta assicura la presenza di un proprio promotore sul territorio che cura in maniera esclusiva gli interessi della casa editrice madre o di riferimento. Ecco perché i maggiori player del settore non rinunciano a una promozione diretta e spesso suddividono i brand di loro proprietà in più linee di vendita e promozione, così da garantire una maggiore visibilità del loro prodotto all’interno dei punti vendita.

Gestire una promozione autonomamente e una rete vendita propria è consentito a pochissimi editori. La maggior parte non ha una forza di fatturato (che alcuni intervistati sostengono debba essere di almeno di 10-15 milioni di euro annui) tale da poterne sostenere i costi e quindi si affida a una società o agenzia esterna, i cui agenti e promotori si trovano a gestire un numero di brand di gran lunga più alto di quello di una conduzione diretta, creando un evidente divario nell’opportunità di promozione del prodotto13.

La fase della distribuzione insieme a quella della logistica consistono nell’insieme dei passaggi attraverso i quali i libri pubblicati dagli editori arrivano nelle librerie e in tutti gli altri punti vendita in cui possono essere acquistati dai fruitori finali. Mentre la logistica si occupa essenzialmente della manipolazione e movimentazione fisica dei prodotti, alla distribuzione spettano tutte quelle «attività amministrative connesse al trasferimento dal magazzino della casa editrice, del distributore o del grossista fino al punto vendita del libro» nonché «il passaggio di informazioni tra i diversi attori che compongono la filiera»14.

Anche la distribuzione15 può essere gestita in maniera autonoma dall’editore, distribuzione diretta16, o attraverso un intermediario che si colloca tra la produzione e la vendita del libro. I servizi che il distributore terzo offre all’editore e al libraio consistono in sintesi nell’organizzare le spedizioni delle novità e delle ristampe, nell’elaborare e soddisfare le richieste dei rifornimenti, nel gestire i flussi delle rese e fornire all’editore i dati di giacenza e di vendita17, nel provvedere alla contabilità del magazzino e nel gestire per conto dell’editore la fatturazione e l’incasso delle partite aperte. Il distributore può anche offrire il servizio di magazzino editoriale, mantenendo in giacenza tutta la produzione dell’editore e rifornendo direttamente le librerie.

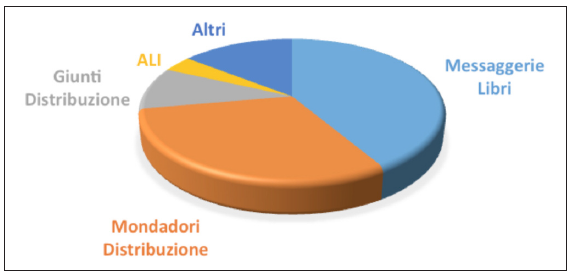

La principale azienda di distribuzione che opera sul mercato italiano è Messaggerie libri, che distribuisce oltre 600 marchi editoriali raggiungendo circa 4.00018 punti vendita tra librerie e cartolibrerie. Colosso indiscusso del settore, Messaggerie libri ha tra i suoi clienti circa 20 reti vendita promozionali e tipologie di editori dalle caratteristiche e dimensioni più varie19 e copre circa il 40% del mercato20. Accanto a Messaggerie il secondo più importante distributore è Mondadori distribuzione libri che, oltre agli editori del gruppo, distribuisce più di 10 editori terzi21; segue poi Giunti distribuzione22 e A.L.I. – Agenzia libraria international che distribuisce gli editori promossi dalla propria rete vendita e editori di altre reti, per un totale di circa 150 tra piccoli e medi editori23.

Infine tra le società che operano a livello nazionale nella distribuzione libraria ricordiamo CDA (Consorzio distributori associati) che, con sede in provincia di Bologna, conta 10 filiali che si appoggiano a distributori locali; distribuisce circa 300 editori di piccole dimensioni.

Come già è stato evidenziato, la logistica è quasi sempre terziarizzata; oltre la metà del mercato è occupato da Ceva logistics25 che serve, tra gli altri, Messaggerie26 e Mondadori.

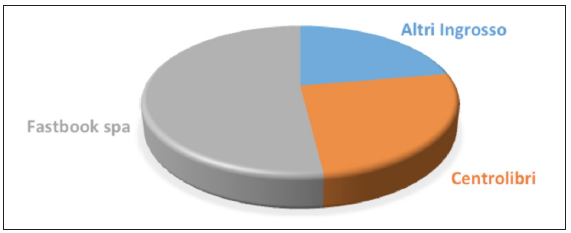

Tra gli attori del sistema di distribuzione del libro, un ruolo non secondario è giocato dal grossista, ovvero un operatore commerciale che vende libri all’ingrosso senza contratti di distribuzione esclusiva con gli editori; al grossista si rivolgono essenzialmente i punti vendita di piccole dimensioni che non hanno conti aperti con i grandi distributori. A Fastbook (gruppo Messaggerie) che è il grossista che occupa la fetta più ampia del mercato nazionale (oltre il 50%), e a Centrolibri, si affiancano altri grossisti minori (spesso locali).

Nel grafico non è riportato Amazon business per le librerie, un nuovo programma del colosso dell’e-commerce, che dall’estate del 2019 offre il suo servizio di rifornimento alle librerie. Il dato su quanto pesi nel mercato dei grossisti non è noto, ma pare che ad oggi non occupi una fetta rilevante28.

Un ulteriore distinguo va fatto poi per la distribuzione di libri e prodotti editoriali nel settore della grande distribuzione organizzata (GDO)29, della quale si occupano intermediari specializzati come Opportunity, sempre del gruppo Messaggerie30.

Vista la varietà dei soggetti e delle professionalità coinvolte nel processo distributivo, viene da chiedersi quanto questo pesi sul prezzo di copertina di un libro. Abbiamo già detto che la promozione ha un costo fisso che si aggira tra il 7% e il 9%, mentre quello della distribuzione (inclusa la logistica) pesa mediamente sul prezzo di copertina tra l’8% e il 14%; se a questi costi aggiungiamo gli sconti di cessione ai rivenditori che possono variare tra il 30% e il 45%, arriviamo a una stima che si aggira intorno al 60% (o oltre) del totale. Un dato che ci dimostra la centralità nella filiera del libro del processo distributivo ma anche la responsabilità che promozione e distribuzione devono avere nel saper cogliere i cambiamenti in atto nel mercato editoriale31, per poter trovare le risposte e le soluzioni adeguate alle necessità dei loro interlocutori (editori e librai).

Questo conferma il ruolo chiave che hanno la distribuzione e la promozione libraria, chiamate a svolgere una funzione sempre più importante nel commercio librario, ma certamente non facile, perché si è di fronte a uno scenario editoriale e di mercato estremamente dinamico, dove i fattori di cambiamento, interagendo tra loro, modificano di continuo le regole, le condizioni e le modalità pratiche del commercio, e di conseguenza finiscono col porre anche alla distribuzione e alla promozione problemi nuovi o col richiedere a esse soluzioni nuove32.

Orientarsi tra i dati dell’editoria può essere un percorso piuttosto accidentato. I parametri utilizzati nelle indagini dagli istituti di ricerca, dalle associazioni di categoria, dalle agenzie di ricerca e analisi di mercato, variano e non sempre ci consegnano un dato omogeneo33.

Nell’ultimo rapporto dell’Associazione italiana editori (AIE) sullo stato dell’editoria in Italia 2019, emerge come il mercato del libro in Italia abbia chiuso nel 2018 in leggera34 crescita rispetto all’anno precedente (2,1% in più rispetto all’anno precedente). Con un valore di 3,170 miliardi35 il mercato editoriale continua a confermarsi come la prima industria culturale del paese36.

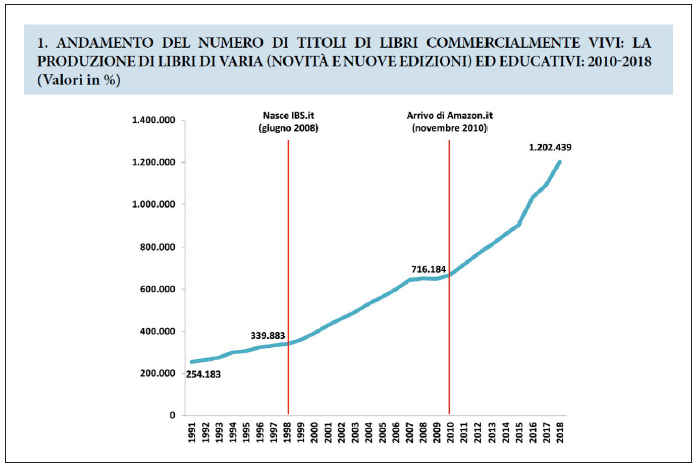

I titoli commercialmente vivi sono oltre 1,2 milioni (+10,1% rispetto al 2017); la cifra è in costante aumento se si pensa che nel 2000 era pari a 360 mila titoli.

Anche la quantità dei titoli pubblicati fa segnare un aumento del +9,8% rispetto al 2017 e li porta a un numero pari a 78.875 titoli37; il dato poco si discosta da quello pubblicato da ISTAT che rileva 75.758 titoli pubblicati nel 2018 con un aumento, rispetto al 2017, dell’1,1%38. Tra questi il 61,7% è rappresentato da prime edizioni, mentre per il 32,7% si tratta di ristampe e per il 5,6% di edizioni successive, con un’evidente propensione per il mercato editoriale a puntare sulla novità39.

I dati raccolti dall’AIE evidenziano anche un ulteriore dato positivo, ovvero l’aumento (l’1,4% in più rispetto al 2017) del numero delle case editrici che hanno pubblicato almeno un titolo nel 2018. Sono 4.972 le case editrici che cercano di ritagliarsi uno spazio in un mercato piuttosto composito, articolato e complicato.

Anche il rapporto ISTAT rileva un aumento degli editori attivi nel 2018 ma arriva a censirne 1.56441, di cui il 51,1% ha pubblicato un numero massimo di 10 titoli all’anno (piccoli editori), il 33,8% fra le 11 e le 50 opere (medi editori) e solo il 15,2% ha pubblicato più di 50 opere annue (grandi editori). I grandi editori coprono quasi l’80% della produzione in termini di titoli e il 90% della tiratura42.

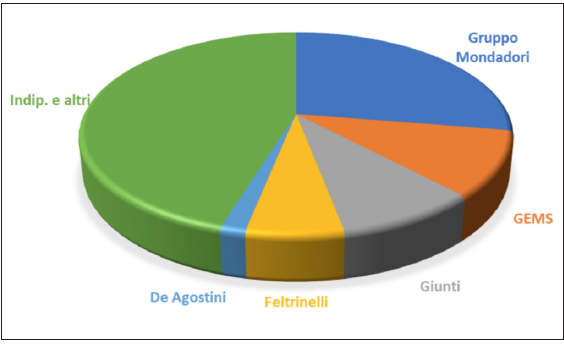

Non stupisce che i primi cinque grandi gruppi editoriali abbiano un peso complessivo sul mercato editoriale italiano pari al 53,4%: Mondadori 27,2%, Gems (compresa Newton Compton) 10,3%, Giunti 8,5%, Feltrinelli 5,7%, De Agostini 1,7%43.

Ad avvalorare un quadro che vede una sproporzione tra un altissimo numero di editori presenti nel panorama editoriale e un numero esiguo di gruppi editoriali che si contendono il mercato, di seguito i dati di un’indagine condotta da GFK che nel 2019 ha censito 7.48945 editori, prendendo in considerazione quelli che hanno movimentato almeno una copia. Tra questi i primi quattro gruppi editoriali hanno generato il 55,7% delle copie vendute, i primi 50 (0,66% degli editori) hanno generato l’81,8% delle copie vendute, i primi 100 (33% degli editori) hanno generato l’87,45% delle copie vendute, i primi 500 (6,68% degli editori) hanno generato il 96,58% delle copie vendute. Questo sta a significare che al 93,3% degli editori resta da spartirsi solo il 3,42% delle copie vendute.

Il rapporto dell’AIE sullo stato dell’editoria in Italia ha evidenziato, in base agli indicatori emersi dai dati raccolti del 2018 e di parte del 2019, una sostanziale «evoluzione di un settore che si sta avvicinando progressivamente ai valori registrati prima della crisi»; una visione ottimistica rispetto ai possibili scenari futuri che purtroppo dovrà fare inevitabilmente i conti con la crisi innescata dall’emergenza Covid-1946.

Dall’appello congiunto Ripartire dai libri firmato dai presidenti di AIE, ALI e AIB47, al grido di allarme di alcuni che preannunciano l’estinzione di molti piccoli editori se non vengono adottate adeguate misure di sostegno48, a chi vede nella crisi l’acuirsi di difficoltà che già erano presenti nel sistema editoriale italiano.

Dai dati osservati e soprattutto dalle interviste agli attori della filiera del libro, sono emerse in maniera preponderante due criticità interconnesse tra di loro e legate al processo distributivo.

La prima è quella che è stata definita ‘l’illusione del sell in’. Gli editori facendo distribuire grandi quantità di copie di un libro, confidano nel fatto che una maggiore diffusione e visibilità legata a un assortimento più profondo, corrispondano a una vendita più rilevante. Teoria non del tutto priva di fondamento, ma che non può essere applicata in maniera indiscriminata a tutte le tipologie di libri e a ogni contesto commerciale.

Qui si innesca il secondo grande problema: il meccanismo di rimbalzo delle rese (che superano in media il 30%). Quando l’editore immette titoli sul mercato e i libri, usciti in libreria, vengono fatturati, registra un momentaneo segno positivo; quando le copie tornano indietro il flusso finanziario subisce un segno negativo. Per compensare l’effetto negativo della resa gli editori immettono più titoli nel mercato, che rimanendo invenduti genereranno nuove rese. Questo meccanismo rischia di far indebitare l’editore, che è costretto a chiudere o a essere acquisito da un competitor più forte.

Questi due aspetti ci mostrano, ancora una volta, il ruolo centrale che il processo distributivo riveste nella filiera del libro e in particolare quello della promozione che, soprattutto in una fase così critica per la filiera del libro, dovrebbe saper mettere in atto strategie nuove e efficaci, che non inneschino circoli viziosi (come quello appena descritto) ma virtuosi, cercando di ridurre i costi (ottimizzazione), senza dimenticare un profitto che, per quanto riguarda il prodotto libro, non ha margini così ampi.

Gli attori che operano in queste fasi determinanti del percorso dell’oggetto di mercato libro devono oggi più che mai riuscire a interpretare le idee dell’editore e le aspettative del consumatore finale (il lettore), soddisfare le esigenze del rivenditore, leggere i cambiamenti in atto e tentare di dare risposte adeguate in termini di servizio e di programmazione strategica, contribuendo alla sopravvivenza dei piccoli editori (e librai), così da garantire pluralismo e biodiversità culturale.

Ultima consultazione siti web: 12 maggio 2020.